Neue FÖS-Analyse zeigt: Beitrag der Umweltsteuern weiterhin rückläufig

Zusammenfassung des Hintergrundpapiers: „Die Finanzierung Deutschlands über Steuern auf Arbeit, Kapital & Umweltverschmutzung“ von Alexander Mahler, Matthias Runkel, Damian Ludewig, Björn Klusmann, Florian Zerzawy

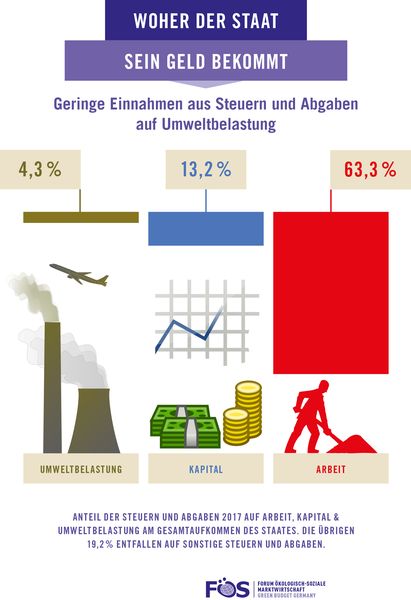

Das Forum Ökologisch-Soziale Marktwirtschaft (FÖS) hat die Beiträge der Faktoren Arbeit, Kapital und Umwelt in der gegenwärtigen Struktur der Steuer- und Abgabenlast untersucht. Die vorliegende Analyse für das Steueraufkommen des Jahres 2017 zeigt deutlich, dass insbesondere die Steuern und Abgaben auf Arbeit den Staatshaushalt finanzieren: Nachdem ihr Anteil am Gesamtsteuervolumen in der Vergangenheit stark gewachsen ist, stagniert er seit vielen Jahren auf sehr hohem Niveau. Gleichzeitig trägt die Besteuerung des Abbaus unserer natürlichen Ressourcen sowie der Verschmutzung der Umwelt immer weniger zu den Staatsfinanzen bei.

Die zentralen Ergebnisse des Papiers im Überblick:

- Besteuerung von Arbeit trägt Hauptlast, Einnahmen aus Steuern auf Umweltbelastung gehen deutlich zurück: Steuern und Abgaben auf den Faktor Arbeit tragen mit nahezu zwei Dritteln den größten Teil zu den Staatsfinanzen bei. Der Faktor Umwelt hingegen leistet 2017 mit 4,3 % einen äußerst geringen, seit Jahren rücklaufenden Beitrag. Das deutsche Steuer- und Abgabensystem setzt damit kaum Anreize, die Verschmutzung der Umwelt und den Verbrauch der Ressourcen zu reduzieren. Die Lenkungswirkung der sogenannten Umweltsteuern bleibt weit hinter ihrem Potential zurück.

- Deutschland kein Vorreiter im europäischen Vergleich: Im EU-Vergleich schneidet Deutschland mit einem Umweltsteueranteil von weniger als 5 % unterdurchschnittlich ab und erreicht lediglich Platz 25 der EU-28. Um das Zehn-Prozent-Ziel des Fahrplans der Leitinitiative „Ressourcenschonendes Europa“ zu erreichen, müsste Deutschland den Anteil umweltbezogener Steuern bis 2020 mindestens verdoppeln.

- Umweltsteuern verlieren durch Inflation die gewünschte Lenkungswirkung: Bei den Steuern auf Umweltverschmutzung und Ressourcenverbrauch handelt es sich um Mengensteuern; sie sind nicht vom Preis abhängig, sondern vom Verkaufsvolumen der besteuerten Güter. Steigen die Preise durch die Inflation, werden Umweltsteuern abgewertet. Andere europäische Staaten, wie etwa Dänemark, wirken diesem Effekt mit einer Indexierung der Steuersätze entgegen.

- Keine Trendwende durch Große Koalition: Der Einnahmenanteil aus Umweltsteuern und -abgaben sinkt kontinuierlich. Seit er 2003, mit der letzten Stufe der Ökologischen Steuerreform, einen Höchststand von 6,5 % erreicht hatte, nahm er um fast ein Drittel ab. Im Jahr 2013 fiel er das erste Mal unter das Niveau von 1998. Eine Trendwende ist nicht abzusehen, obwohl zwischenzeitlich sogar einzelne neue umweltbezogene Steuern eingeführt wurden.

Das FÖS empfiehlt eine „Nachhaltige Finanzreform“: Mit einer grundlegenden Ausrichtung der Steuer- und Abgabenpolitik auf die beschlossenen Ziele könnte der Staat Anreize für eine nachhaltigere Wirtschafts-weise schaffen. Ein Umweltsteueranteil in Höhe der von der EU empfohlenen 10 % würde jährliche Mehreinnahmen in Höhe von 75 Mrd. EUR gegenüber dem Status Quo bedeuten. Damit könnten beispielsweise die Steuern und Abgaben auf den Faktor Arbeit gesenkt oder Bürger_innen sowie Unternehmen anderweitig entlastet werden. Auch die energie-, klima- und umweltpolitischen Ziele der Bundesregierung rückten damit wieder in greifbare Nähe. Der Initiative des Think Tanks FÖS zur Umschichtung der Steuerstruktur haben sich aktuell 18 weitere Institutionen angeschlossen.

Hintergundpapier als PDF

Schreibe einen Kommentar